安捷影音播放器 小菜园赴港IPO的潜在危险:对赌压身、分成质疑、食安多发

文:零卖生意财经 金诺安捷影音播放器

裁剪:吕鑫燚

冲刺上市,小菜园亟需资金解“燃眉之急”。

前不久,小菜园海外控股有限公司在港交所官网更新了招股书,这是小菜园第二次向港股主板发起冲刺,其联席保荐东谈主仍为华泰海外及瑞银集团。

图源:小菜园最新招股书

半年前的1月16日,小菜园初次向港交所递交招股书,6个月后刚到失效节点,小菜园便坐窝更新了招股书,一则小菜园思借助成本力量“再造一个小菜园”;二则处于被对赌契约“裹带”的压力下,其亟需通过成本运作解现款流压力。

当上市从“精雕细琢”变成“济困解危”时,小菜园比在IPO大门前列队的绿茶餐厅、乡村基等餐饮企业更有几分伏击感。

不外,成本市集会给小菜园契机吗?

对内,小菜园招股书中埋藏着上市的不细目性,其流露了长达11页关乎分歧规事件等影响上市的身分;对外,岂论是成本市集照旧策动情况,小菜园皆靠近着热烈的竞争,劲敌环伺下,小菜园的底牌略显薄弱。

01 领域换事迹,交代埋隐患

名义上,联接三年的事迹增长中,藏着小菜园的“单店惊悸”。

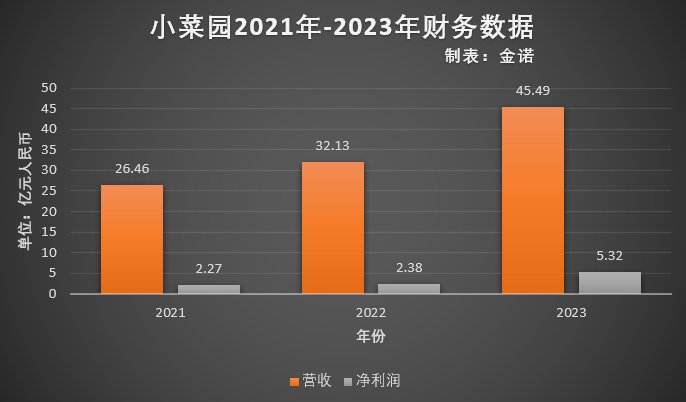

据小菜园最新流露的招股书数据炫夸,2021年至2023年,全年营收永别为东谈主民币26.46亿元、32.13亿元、45.49亿元,净利润永别约为东谈主民币2.27亿元、2.38亿元、5.32亿元。

数据源头:小菜园最新招股书 制表:零卖生意财经金诺

举座增长的态势下,小菜园的单店营收并未跟上节律,致使出现了“反调”。

据招股书,2023年前四月,小菜园的单店日均销售额为28880.4元。而到2024年前4月为24446.6元,同期减少了15.4%;同店销售额从2023年前4个月的13.55亿元,减少11.7%至11.96亿元;同店日均销售额方面,2023年前4月为28945元。而2024年前4月同比减少12.5%至25322.5元。

单店事迹下滑、举座事迹却呈高潮态势,这或要归功于小菜园的新店膨胀政策。

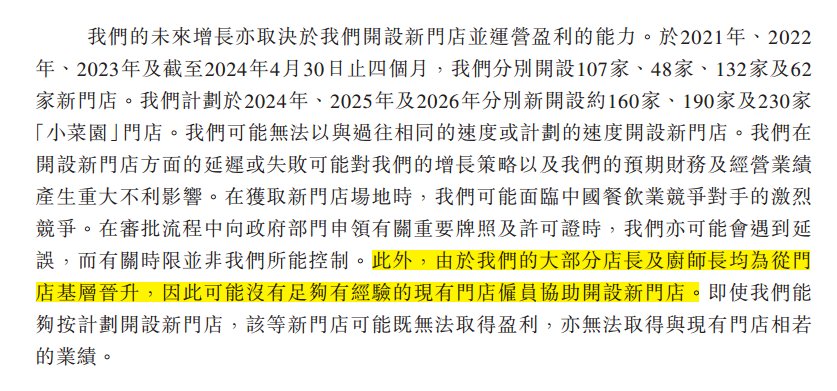

2021-2023年,小菜园永别新开107家、48家、132 家门店。2024年1-4月,小菜园膨胀势头不减,开出62家新店,门店数增长至599家。适度2024年7月8日,小菜园共领有623家直营门店,包括618家小菜园门店及5家子品牌门店(不雅邸、酬报楼等)。

图源:小菜园最新招股书

小菜园通过门店膨胀来“打平”单店下滑的事迹,献艺了一场领域换事迹的膨胀游戏。可见,或是尝到了膨胀的甜头,小菜园采用延续加码门店数目。

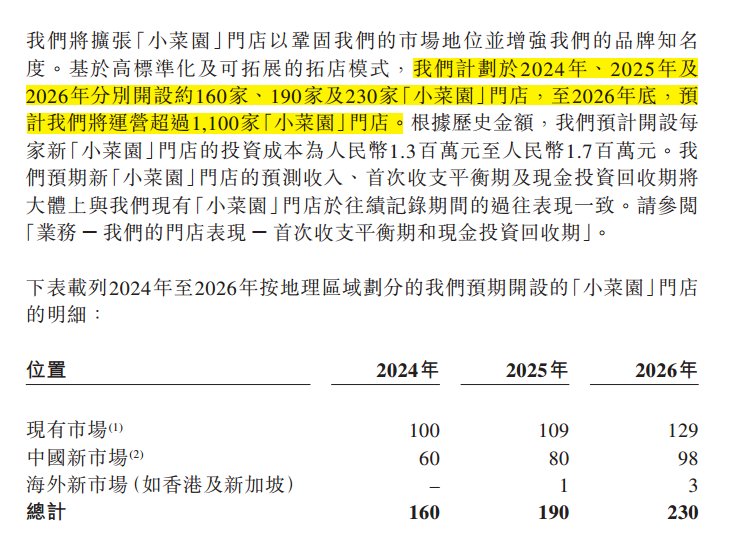

招股书炫夸,公司瞻望在2024-2026年的开店数目永别为160家、190家和230家,完毕到2026年底总门店数目瞻望将会提高1100家的标的。

这三年总共瞻望新开门店数目580家门店,也即是说,小菜园正在试图用异日3年,去达成往常11年来才蕴蓄作念到的门店数目总数。

图源:小菜园最新招股书

这一交代虽能匡助脚下小菜园完毕举座事迹增长,但从长期来看其埋藏着许多不驻足分。

一方面,小菜园为直营时势,其董事长汪书高曾经暗示“咱们持久不会搞加盟”,但快速膨胀下的高资产参加天然会对现款流产生冲击。

具体来看,小菜园招股书炫夸,新门店的前期支拨能够在130万元至170万元之间。换算后,小菜园异日三年的开店成本预估永别约为2.08亿元至2.72亿元、2.47亿元至3.23亿元及2.99亿元至3.91亿元。

另一方面,跟着门店数目愈发密集,例必会进一步摊薄单店营收,进而使其堕入“单店下滑-开店-进一步下滑”的恶性轮回。

图源:东莞证券研报安捷影音播放器

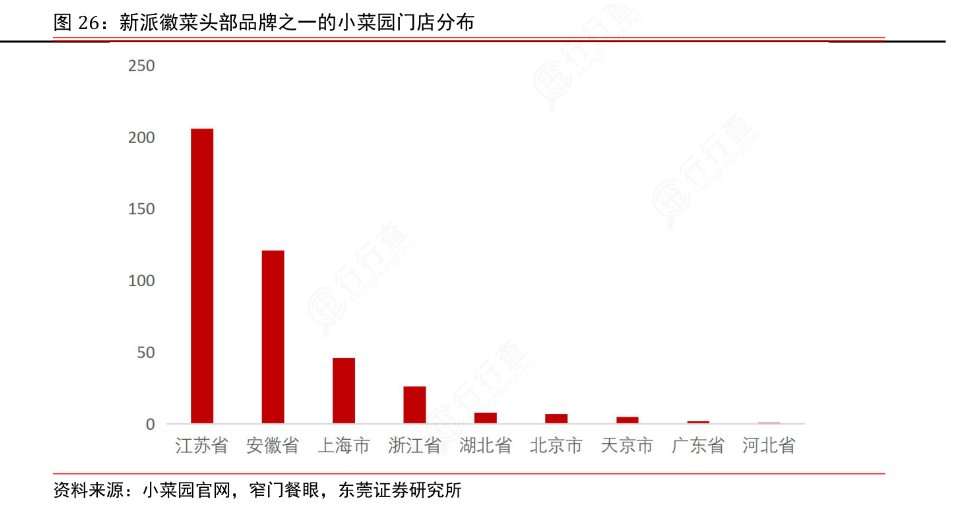

面前小菜园的门店散播呈现出强烈的地域荟萃性,主要荟萃在江苏、安徽两个省份,所触及的省份数目较少。

图源:小菜园公众号

以上两点,单店下滑且地域散播荟萃、直营时势的高参加,皆在为小菜园后续更为激进的拓店政策埋下更多不细概念隐患。

践诺上自2023年后,小菜园的策动隐患便已显露。

数据源头:小菜园最新招股书 制表:零卖生意财经金诺

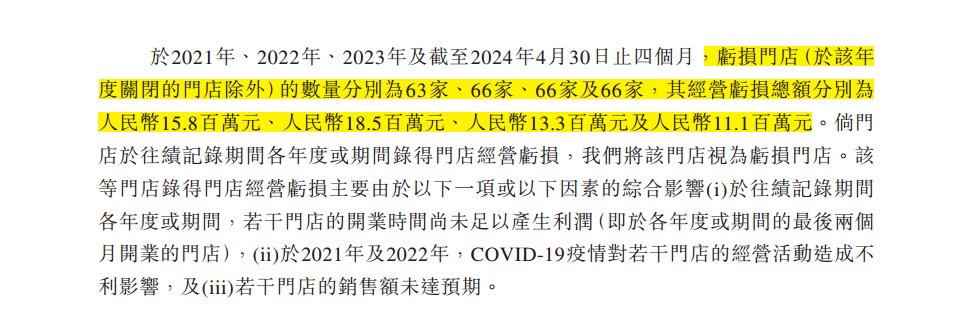

说明最新招股书流露,2024年适度4月底,小菜园失掉门店为66家,总共策动失掉额为1110万元。

图源:小菜园最新招股书

这意味着,小菜园2023年新开门店有132家,但其中一半的门店皆未完毕盈利,更值得翔实的是,这照旧剔除掉该年度还是关闭门店后的数据,若加上后则达到了近百家,占到了面前小菜园总门店数目的六分之一。

诚然,门店领域的提速为小菜园态状了一份漂亮的“得益单”,但躲避在“增长得益单”下的单店表现,才是决定小菜园能走多远的内核。餐饮企业向来庄重“单店模子”表面,数目是“树叶”,单店模子为枝干,枝干“千疮百孔”下何来“枝繁叶茂”?

02 从“徽菜”中走出,向哪里走去?

“徽菜正餐”是小菜园的“身份证”,而这一定位正在稳定隐约。

相较绿茶餐厅、西贝莜面村这两个有劲的竞争敌手,小菜园最大的相反点除了“徽菜”菜系的小众身份外,还有它正在隐约的品牌定位,即正餐“快餐化”。

这点在诸多方面有所体现,比如小菜园正在尝试多种肖似“快餐”的业态,以求更好更快地“下千里”。如在2023年底推出「菜手」品牌,定位为社区食堂,选址荟萃在住户住宅隔壁,SKU也精简到36种,客单价更是下千里到30元傍边。

图源:网罗

天然,这两项转换并非单纯道理上“精简”或“下千里”尝试,而是直不雅体当今了小菜园财务表现上的优化。

图源:小菜园最新招股书

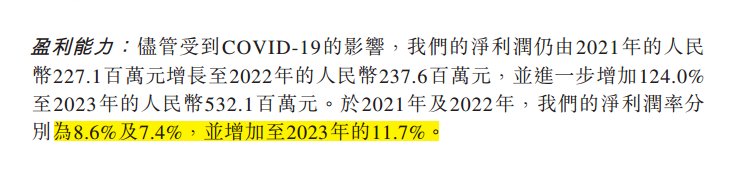

家有小女最显赫的即是小菜园在成本按捺上的上风,举座净利润率稳步走高,达到了2023年的11.7%,高于不少同行竞争品牌,而对比绿茶,最高也不外8.23%。

图源:餐不雅局

此外,不休下千里的订价与定位也能裁减单个新门店的开业成本,让小菜园大叫大进的拓店策动变得更具可行性。

但硬币总有两面,为了尽可能优化财务结构完毕上市概念的小菜园也渐渐运转脱离当先显明的定位。

图源:小菜园小要领

固然岂论是背后首创东谈主汪书高的安徽厨师确立,照旧小菜园本身官网的各式宣传,皆在技艺领导着“新徽菜”的定位。然则掀开践诺菜单,妥贴着实徽菜界说的菜品少之又少,除了臭鳜鱼这谈著明菜品,许多榜单热销的竟是“辣椒炒肉”“京酱肉丝”等湘菜、鲁菜的有名菜品。

徽菜算作八大菜系,本就不具备较强的著明度,重油重盐的性情也戒指其未能粗莽传播。以“新徽菜”为标签的小菜园不仅不成作念到强化系念点,还在添加非徽菜新菜品时,让其定位愈加隐约。

反不雅绿茶、西贝,各本身上的“江浙菜”与“西北菜”标签一直很显明,植入人人耗尽者的印象也更深。

定位隐约下,小菜园门店财务缠绵也出现了部分下滑的趋势。

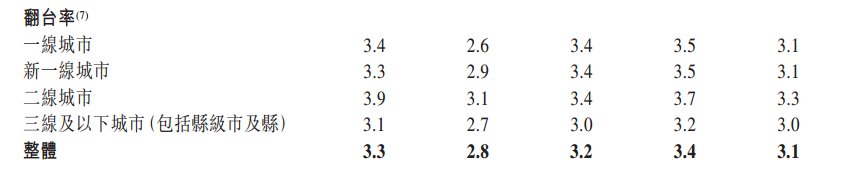

以餐饮企业中枢缠绵“翻台率”为例,岂论是一线照旧二线等其他城市,适度2024年4月底,小菜园的最新翻台率均降至了3次傍边。而在小菜园半数营收孝顺的三线及以下城市,翻台率的表现更在统统城市层级中垫底。

图源:小菜园最新招股书

雪上加霜的是,小菜园的堂食东谈主均耗尽额也运转逐年下滑,从2021年到2024年前4个月的东谈主均耗尽额永别为66.1元、65.8元、65.2元、61.0元,况兼堂食业务在小菜园总营收中的占比最大,在七成傍边,剩余三成则是外卖业务和其他业务。

营收增速放缓、门店握续失掉、翻台率和耗尽额双下滑这些要津缠绵的表现,皆在侧面反应小菜园关于耗尽者的招引度下滑。

对此,在招股书中,小菜园也有一一讲授,称从2023年起的一些数据波动主如若由于其时中餐市集耗尽者支拨马上激增导致的基数效应,以及公司对菜品价钱也进行了颐养,来投合耗尽者的喜好。

在竞争热烈内卷极致的国内中餐市集上,为了事迹,小菜园并未强化以“徽菜”这一细分赛谈解围的相反化竞争力。

那么,何如抛开菜系戒指让更多耗尽者采纳完毕门店增长的同期又保留本身“新徽菜”的私有定位,关于小菜园来说是沿路两难的抉择。

03 评述不一的合资东谈主时势,分成与对赌风险重重

比拟在门店运营侧埋下的“远忧”,小菜园还有着诸多“近虑”。

小菜园珍爱“家文化”,同为厨师确立的汪书高,怀揣着互相惺惺惜惺惺的作风随便扩充“门店合资东谈主时势”,即与厨师长合资开店且门店店长由厨师长担任,该厨师长膨胀到第7家门店后,就晋升为区域总。

小菜园还饱读舞店长培养门徒,当门徒妥贴一定圭臬后即可承担该店的惩处,而原先的店长去负责下一个新店,并拿走50%的股权分成。

“门店合资东谈主时势”的利益绑定加上师徒传承,使得小菜园初期的拓店之旅变得更为率直。

图源:小菜园最新招股书

然则,合资东谈主时势在遇上后续激进的拓店策动时,以下层晋升的厨师长们流露了可能靠近东谈主才储备不及的隐忧,也会曲折变成后续新店的惩处水平无法跟进,导致影响小菜园举座的惩处过程。

小菜园也在招股书中明确暗示,这一问题可能会影响后续新店盈利的智商,继而影响举座事迹。

更近的惊悸,体当今招股书的“股息”和“对赌”中。

图源:小菜园最新招股书

小菜园曾在冲刺IPO前屡次分成,一次是2021年宣派股息1.5亿元,以及2023年宣派股息1.35亿元,两次均为现款分成。致使在初次递表后的2024年前4个月,小菜园再度宣派股息1.88亿元,其中已结清1.74亿元。

招股书炫夸,适度2024年1月11日,小菜园首创东谈主、董事长、实行董事兼总司理汪书高通过七个握股平台按捺,最终践诺按捺小菜园约92.99%的投票权,这也就意味着这几次大额现款分成大部分皆涌入了董事长和高管的口袋。

一边是上市前突击的大额多笔分成,一边是孔殷地上市召募资金,如斯举动无疑是大多半企业冲刺IPO被诟病“上市圈钱”的惯有操作,这为小菜园称愿上市埋下了未知风险,也让汪书高曾经的发言“我个东谈主对钱没什么追求”显得若干有些调侃。

比拟汪书高拿走大部分钱,小菜园则处在财富压力下。

数据炫夸,小菜园累计进行了2轮可转股债券融资及2轮优先股融资,累计取得Harvest Delicacy(加华成本旗下的投资机构)5亿元的融资。融资附加着诸多条目,若第一笔1.5亿元债券未在自觉行日历起48个月内调度成股票,则小菜园需偿还本金及利息。Harvest Delicacy还享有提前赎回权与分成权,以及将可换股债券调度为优先股的权柄。

招股书流露,若小菜园裁撤上市肯求、或18个月内未能在证监会完成备案、或未能在通过聆讯后12个月内完成上市,皆有可能触发还购。

这亦然小菜园急忙上市的中枢原因。

但小菜园招股书中列举的诸多食物安全风险,亦然决定上市得胜与否的要津,食安问题一朝爆发将给品牌带来弘大的信任危险。

图源:黑猫投诉平台

2021年至2023年,小菜园旗下门店爆出7次行政处罚,其中触及食物安全、餐具分歧格、违纪策动等问题。在黑猫投诉平台,也有不少耗尽者暗示在小菜园吃出异物、食物中毒等食安问题。前不久,小菜园还爆发了健康证危险。

若不加强对东谈主员惩处培训及食物安全的紧要意志安捷影音播放器,激进的门店膨胀政策只会成为潜藏在小菜园上市前的一颗大雷。处于内忧外祸的境况下,小菜园冲击港股IPO的出路依旧迷雾重重。